3.3 jarduera

Zorpetzea aztertuz

Banku-elkarteak eta hiriko udalak zerbitzu berri bat sortu du, Gazte informazio-gunearen barruan, finantza-arloan gazteei laguntzeko. Zu bekadun gisa hartu zaituzte, maileguen arloan lan egiteko.

Sarritan gertatzen da, zerbait erosi nahi denean, nahiko dirurik ez izatea horretarako; halakoetan, mailegu bat eskatu behar izaten da. Mailegua onartzeko, kontuan izan behar dira horren elementu guztiak, bezeroen zorpetze-maila, eta maileguaren beraren berezitasunak ( kuota, gastuak…). Zu oraindik ez zara aditua kontu horietan, baina bertako teknikarien laguntzaz, lana aurreratzen saiatuko zara.

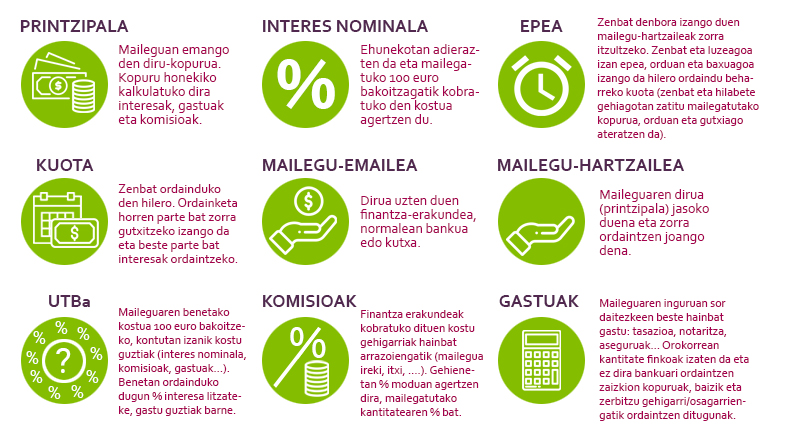

1. Maileguaren elementuak identifikatuz

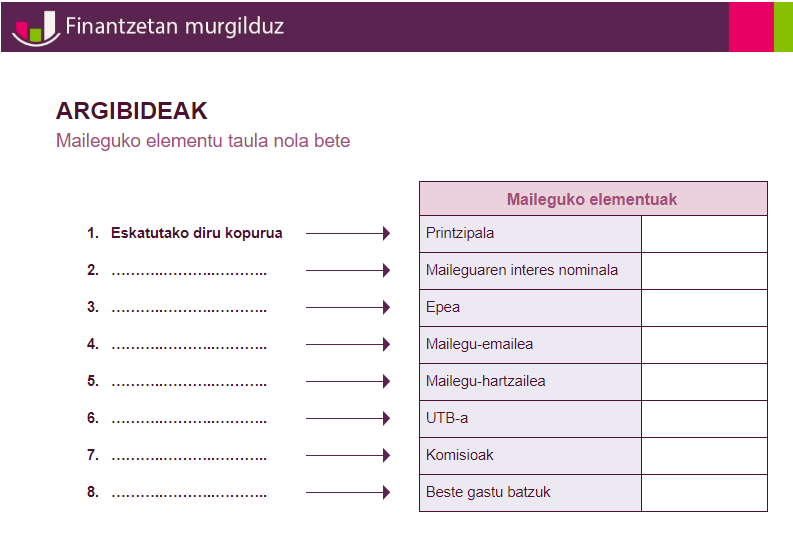

Teknikariak esandakoak betetzeko, osatu Leire Urkolaren maileguko elementuen taula. Lana errazte aldera, Mailegu baten elementuen taula betetzeko argibideak eman dizkizu, baita bezeroarekin adostutakoaren oharrak ere.

- Hasi aurretik ohartu zara elementuen azalpenak ez daudela argibidetan; beraz, lehenengo horiek osatu beharko dituzu, dokumentua arakatuz.

KONTUAN IZAN

*Mailegu bat sinatu aurretik, kontratu bat prestatu behar da, eta horretarako beharrezkoa da maileguaren elementuak argi identifikatzea, gero dokumentuan ondo jasotzeko eta adierazteko …..

LEIRE URKOLARI BURUZKO OHARRAK:

- Leirek auto bat erosi nahi du bere alaba Maddirentzat. Laster 18 urte beteko ditu, eta unibertsitatean hasiko da. Leirek ez du nahi Maddi egunero motorrez ibil dadin, eta auto bat erosi nahi dio.

Kotxearen prezioa 14.000 eurokoa da, eta matrikulatzeko beste 1.000 euro beharko ditu. Dagoeneko aurreztuak ditu 5.000 euro; beraz, nahikoa izango du 10.000 euroko mailegua eskatzea. Hainbat aukera aztertu ditu; LANKUTXA, BIDEBANK eta DFG bankuetan eskaintzak eskatu ditu, eta azkenekoak eman dio hoberena. - Mailegua itzultzeko hainbat aukera eman dizkio:

- 3 urterako mailegua hartzea, lehenbailehen ordaintzeko. Kuota asko igotzen zaio, eta ez du itota ibili nahi mailegua ordaintzeko.

- 10 urtetan ordaintzeko aukera. Ez du hainbeste luzatu nahi mailegua ordaintzeko. Interesa %9ra igotzen zaio.

- 5 urteko aukera. %7ko interesa jartzen diote.

Azkeneko hori iruditu zaio aproposena.

- Maileguak baditu hainbat gastu eta komisio. Irekitzeagatik 100 euroko komisioa ordaindu behar du. Hasieran, 150 euroko komisioa ezarri zioten, baina bezero fidela denez, negoziatzeko aukera izan du, eta azkenean 100 eurotara jaitsi diote. Hori bai, aseguru bat kontratatu behar izan du, mailegua itzuliko duela ziurtatzeko. Aseguru horren kostua 80 eurokoa izan ohi da, baina aseguru-enpresak akordio bat du bankuarekin eta horren bezeroei 50 euroko prezio berezia egiten die.

- Gastu guztiak kontuan hartuz, maileguaren UTBa %8,5ean geratu zaio. Leirerekin kontsultatu ondoren, onartu egin du. Begiratu du han eta hemen, eta autoak erosteko maileguen UTBak %8 eta %14 bitartean dabiltza; beraz, lortu duen interes-tasa orokorra ez da batere txarra.

- Bere lehengusu batek %8ko UTBa duen mailegua lortu du beste banku batean, baina itzultzeko epe maximoa 3 urtekoa jarri nahi zioten, eta Leireri ez zaio horrelakorik komeni.

2. Zorpetze-maila aztertuz eta erabakiak hartuz

Gazteen aholkulari zaren aldetik, zuregana datozen gazteen zorpetze-maila kalkulatu behar duzu, zenbateko zorra har dezaketen bere gain gomendatu ahal izateko eta zorpetzearen gaineko aholku egokiak emateko.

Eskuartean Jorgeren kasua duzu. Mailegu berri bat eskatu nahi du, eta horretarako bere egoera aztertu behar duzu (sarrera eta gastuak), ondoren, zorpetze-maila maximoa kontuan izanik, gehienez ere zenbateko zorra har dezakeen bere gain erabakitzeko.

- Bere egoera aztertuz, idatzi zirriborro gisa, Jorgeri emateko gomendioak, arrazoiak emanez.

JORGE

Jorgek Bizkaiko Foru Aldundian lan egiten du, Kontabilitate-arloan. Duela 2 urte goi-mailako teknikarien oposizioa gainditu eta plaza bat lortu zuen. Egia esan, lana ongi ordainduta dago, 2.500 euro kobratzen baititu hilero. Pasatu dituenak pasatu ondoren, orain oso pozik dago. Oposizioa atera arte, ez du bizitza erraza izan: gurasoen etxean bizi zen, eta, dirua ateratzeko, taberna batean lan egiten zuen asteburuetan. Ordu asko lan egiten zituen asteburuetan, astean zehar ikasi ahal izateko, baina 800 euro baino ez zituen lortzen. Etxean 300 euro uzten zituen eta ez zitzaion diru askorik geratzen bere gauzetarako.

Orain bestelakoa da egoera. Oraingo soldatak aukera ugari ematen dio. Pisu bat alokatu berri du bere mutilarekin, eta bakoitzak 450 euro ordaintzen ditu. Horrez gain, pisuak beste 100 euroko gastua du, eta, beraz, bakoitzak 50 euro ordaintzen ditu.

Jorgeri lanera dotore joatea gustatzen zaio, eta hilero 100 euro inguru gastatzen ditu arropan eta ile-apaindegian. Janarian ez du gehiegi gastatzen; igandeetan gurasoen etxera joaten da bazkaltzera, eta amak aste osorako tuperrak prestatzen dizkio; beraz, jateko 75 euro baino ez ditu gastatzen bere poltsikotik.

Asteburuetan lagunekin edo mutilarekin irteten da afaltzera, edo zinera joaten da, eta beste 125 euro inguru bideratzen ditu horretarako.

Mugikorrarengatik 25 euro ordaintzen ditu hilero, garraioan beste 30, eta etxeko wifi-a eta telebista digitala erdibana ordaintzen dute mutilak eta berak, bakoitzak 45 euro.

Pisua hutsik eta apur bat zaharkitua zegoen, alokatu zutenean; beraz, margotzea eta altzariak erdibana erostea erabaki zuten. Bere mutilari gurasoek utzi zioten dirua; Jorgek, ordea, mailegu bat eskatu behar izan zuen. Altzari eta etxetresna elektriko onak erostea erabaki zuten; inoiz beste pisu batera aldatzen badira, hara eramango dituzte eta listo. Jorgek 6.500 euro eskatu zituen maileguan, 4 urtetan itzultzeko, eta 150 euro ordaintzen ditu hilero.

Biek oso gustuko dute oporretan bidaiatzea eta autokarabana bat erostea pentsatu dute. 30.000 euro balio ditu; bakoitzak 15.000 euro jarri beharko ditu, beraz. Jorgek beste mailegu bat eskatzea pentsatu du. Zein aukera ditu gehiago zorpetzeko?

3. Maileguak kalkulatuz

Pertsona gehienentzat etxea erosteko eskatzen den mailegua da denetan garrantzitsuena. Hipoteka esaten zaio mailegu mota horri. Oso konplexua da, eta bezeroek laguntza behar izaten dute zer hipoteka hartu erabakitzeko. Oraingoan Naiara Egiak bidali dizu mezu bat; hainbat bankutan ibili da informazio eske eta zein eskaintza den egokiena jakin nahiko luke.

- Oraindik gai hauetan trebatuta ez zaudenez, identifikatu mezuan menderatzen ez dituzun kontzeptu finantzarioak (Euriborra, interes motak, etab.) eta argitu horien esanahiak zure taldekideekin informazioa partekatuz.

- Naiararen eskaera aztertu eta gero, kalkulatu mailegu bakoitzak izango duen interes nominala eta orotara izango dituen gastu guztiak. Ondoren, gomenda iezaiozu aukerarik merkeena, horretarako arrazoiak emanez.

Igorlea: Naiara Egia

Egun on!

Urtebete oso bat bila ibili ondoren, nire ametsetako etxea topatu dut. Erosketa adostu dut saltzailearekin, eta segidan hipoteka bila hasi naiz. Hiru bankutara joan naiz, eta bakoitzak idatziz eman dit bere eskaintza, baina ez naiz gai horiek konparatzeko. Etxearen balioa 150.000 €koa da, eta euriborra %1ean dago momentu honetan, baina ez dakit zer egin datu horiekin. Bankuko eskaintza bakoitzean hainbat kontzeptu agertzen dira, eta ez dakit zeinek ematen didan interes baxuena eta zeinek dituen gastu gutxienak. Eskertuko nizuke bi horiek kalkulatzen lagunduko bazenit.

Eskaintzek honela diote:

A BANKUA

Hipotekaren zenbatekoa gehienez ere etxearen tasazio-balioaren %80koa izango da. Interesa aldakorra da, eta Euriborra + %2ko interesa eskaintzen dizugu. Eragiketak hainbat gastu dakartza berekin; alde batetik irekitze-komisioa mailegu osoaren %2koa izango da. Bestetik, tasazio bat ere egin beharko da, eta hori zure kontura joango da. Nolanahi ere, guk akordio bat dugu tasazio-enpresa batekin, eta, hartaz baliatu nahi izatera, jakizu prezio finkoa kobratzen digula: 300 euro.

B BANKUA

Hipoteka honek interes finkoa du, %5ekoa. Kondizio horiek 5 urtez indarrean egongo dira, gutxienez; ondoren, interes aldakorrera aldatzeko aukera izango duzu, hala nahi izanez gero. Maileguan emango dizugun gehienezko zenbatekoa tasazio-balioaren %80koa izango da. Tasazioa gure kontu joango da, baina eragiketak irekitze-komisio bat du: maileguan eskatutako zenbateko osoaren %3koa.

C BANKUA

Hipotekaren gehienezko zenbatekoa etxearen tasazio-balioaren %80koa izango da. Horretarako, etxea tasatu beharko da, bere balioa berresteko. Tasazioaren gastua etxearen balioaren %0,5ekoa izango da. Hipotekak interes aldakorra izango du: Euribor + %1,5ekoa. Hipotekak irekitze-komisioa izango du: 500 € + maileguan eskatutako zenbateko osoaren %1a.

4. Maileguei buruzko gomendioen balioa berretsiz

Maddik etxe azpiko lokal txiki bat erosi nahi du, gordailutzat erabiltzeko. Bizikletak, surf-ohola eta motorra gorde ahal izango lituzke han. Lokalak 15.000 euro balio du berez, baina jabeak saltzeko premia larria du eta, aste honetan bertan erosten badio, 12.000 eurotan utziko diola esan dio. Maddiri aukera aparta iruditu zaio, eta erosketa finantzatzeko moduen bila hasi da berehala. Hainbat aukera topatu ditu, eta zuengana zuzendu da gomendio eske, ez baitaki zein aukera den hoberena.

- Aztertu Maddik dituen finantzaketa-aukerak eta ordenatu kostuaren arabera, baxuenetik altuenera.

- Idatzi Maddiri eta esan zein den egokiena, aukera onenaren datuak eta ezaugarriak azpimarratuz.

Maddirekin hitz egindakoari buruz egindako oharrak:

- LBK bankuak hipoteka bat eskaini dio. Lokala bera izango litzateke hipotekaren bermea. Interes aldakorra eskaini diote: Euribor + %1eko tasa aldakorra. 15 urtetan ordaintzeko aukera ematen diote. Gaur egun, Euriborra %1ean dago.

- Maddik 4 kreditu-txartel ditu, 4 banku ezberdinetakoak. Bakoitzean 3.000 euroko muga du; beraz, laurak batuz, lokala ordaintzeko adina izango luke, eta, gainera, dirua eskuragarri izango luke, berehala behar izanez gero ere. Gero, txarteletara dirua itzuliz joango litzateke, pixkanaka. Ez daki ondo zenbateko interesa kobratuko dioten, orain arte, kreditu txartelak erabili dituenean, hurrengo hilabetearen hasieran ordaindu duelako zorra, eta inoiz ez diotelako interesik kobratu. Lagun batek esan dio %22 inguruko interesa kobratu diezaioketela.

- Telebistan COFIMAILEGU enpresaren eskaintza entzun du, eta deitu egin die. Esan diote dirua 12 ordutan izango lukeela. Ez diote kontraturik eskatu, ezta nominarik ere. Hilean zenbat kobratzen duen bai, hori galdetu diote. Kobratzen duena baino apur bat gehixeago esan die, eta mailegua posible dela baieztatu diote. Gauza bakarra eskatzen diote, bankuko kontuaren zenbakia, kuotak handik kobratzeko. Itzultzeko epea, gehienez ere, 7 urtekoa izango da. Ez diote interesa zehaztu, baina proiektu horretarako %10etik gorakoa izango dela aipatu diote.

- KTB bankuak mailegu pertsonal bat eskaini dio. Horretarako, behar besteko diru-sarrera duela frogatu beharko du eta lan finkoa duela ere bai. Itzultzeko epea, gehienez ere, 10 urte dira, eta %9ko interesa kobratuko liokete.

- Izeba Korok esan dio berak utziko dizkiola 12.000 euroak, 10 urtetan itzultzekotan, hilero 100 euro ordainduz. Hamar urte horietan, justu utzitako kantitatea bueltatuko dio. Izebak baldintza bakarra jarri dio: medikutara joateko beharra duenean, Maddik kotxez eramango duela, autobusez ibiltzea oso astuna egiten zaiolako horrelakoetan.